非金融企业债务融资工具政策变化对法律意见书的几点影响

![]() 加载中...

加载中...

![]() 2021.04.06

2021.04.06

自 2020 年 4 月 16 日中国银行间市场交易商协会(以下简称 “交易商协会” )公布《非金融企业债务融资工具公开发行注册文件表格体系( 2020 版)》和《非金融企业债务融资工具定向发行注册文件表格体系( 2020 版)》以来,在近一年时间内,交易商协会连续颁布实施了包括上述表格体系、2020 及 2021 版本的《非金融企业短期融资券业务指引》《非金融企业超短期融资券业务指引》《非金融企业中期票据业务指引》《非金融企业债务融资工具募集说明书投资人保护机制示范文本》及《关于执行取消会计师事务所证券服务业务资格有关安排的公告》《关于实施债务融资工具取消强制评级有关安排的通知》等文件,该等政策文件的颁布实施对发行人律师核查范围和法律意见书内容体系产生实质影响,本文对该等影响总结如下:

2020 年 4 月 16 日,为进一步加强企业和主承销商等中介机构规范有序开展注册发行工作,交易商协会发布《非金融企业债务融资工具公开发行注册文件表格体系( 2020 版)》(以下简称“《公开表格( 2020 版)》”)和《非金融企业债务融资工具定向发行注册文件表格体系( 2020 版)》(以下简称“《定向表格( 2020 版)》”),并就公布实施该文件有关事项作出通知和说明。根据《关于公布实施<非金融企业债务融资工具公开发行注册工作规程( 2020 版)><非金融企业债务融资工具公开发行注册文件表格体系( 2020 版)>等有关事项的通知》(中市协发〔2020〕42 号)及《关于发布<非金融企业债务融资工具定向发行注册文件表格体系( 2020 版)>等有关事项的通知》(中市协发〔2020〕43 号)规定:《公开表格( 2020版)》及《定向表格( 2020 版)》自 2020 年 7 月 1 日起施行,7 月 1 日起新报送的注册项目应按照《公开表格( 2020 版)》及《定向表格( 2020 版)》要求进行披露。

1、公开发行与 F 表

对于公开发行的债务融资工具,交易商协会在发布《公开表格( 2020 版)》前,曾于 2019 年 4 月 12 日发布《非金融企业债务融资工具公开发行注册文件表格体系( 2019 版)》(以下简称“《公开表格( 2019 版)》”);《公开表格( 2020 版)》与《公开表格( 2019 版)》中《法律意见书信息披露表》( F 表)的内容与差异如下表所示:

| | | ||

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

注:表格中蓝色背景所涉事项为《公开表格( 2020 版)》对《公开表格( 2019 版)》修改或新增的信息披露点;表格中红色背景所涉事项为《公开表格( 2020 版)》对《公开表格( 2019 版)》删除的信息披露点。

由上表可知,相较于旧 F 表,新 F 表出现了以下变化:

(1)删除债务融资工具待偿还余额的信息披露和核查要求

新 F 表删除了旧 F 表中 F-4-1 项信息披露点:注册或备案金额——本期债务融资工具注册或发行后,债务融资工具待偿还余额是否符合规则指引的要求。因此,发行人律师可不再对相关债务融资工具待偿余额是否超过发行人净资产 40 %进行核查并发表意见。(具体请见本文第二部分“删除‘待偿还余额不得超过企业净资产的 40 %’的规定”)

(2)新增发行人存续债务情况核查

相较于旧 F 表,新 F 表新增 F-4-8 项信息披露点,要求对发行人存续债券情况进行核查并发表意见,即发行人是否存在发行的债务融资工具或其他债务有违约或者延迟支付本息的事实,仍处于继续状态。因此,发行人律师应当对发行人已经发行的债务融资工具或其他债务的存续和兑付情况进行核查并发表意见。

(3)新增投资人保护相关内容核查

相较于旧F表,新F表新增F-5-1至F-5-4项信息披露点,要求对债务融资工具受托管理情况,持有人会议规则,募集说明书中违约风险处置、投资者保护条款等事项进行核查并发表意见。因此,发行人律师应该按照《非金融企业债务融资工具募集说明书投资人保护机制示范文本》《非金融企业债务融资工具受托管理人业务指引(试行)》及其配套制度《关于<非金融企业债务融资工具受托管理人业务指引>过渡期安排的通知》《关于受托管理业务相关备案事项的知》等文件核查债务融资工具的受托管理情况,持有人会议规则,募集说明书中违约风险处置、投资者保护条款设置情况并发表意见。

对于定向发行的债务融资工具,交易商协会在发布《定向表格( 2020 版)》前,曾于 2017 年 9 月 1 日发布《非金融企业债务融资工具定向发行注册文件表格体系( 2017 版)》(以下简称“《定向表格( 2017 版)》”);《定向表格( 2020版 )》与《定向表格( 2017 版)》中《定向发行法律意见书信息披露表》( DF 表)的内容与差异如下表所示:

| | | ||

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

注:表格中蓝色背景所涉事项为《定向表格( 2020 版)》对《定向表格( 2017 版)》修改或新增的信息披露点;表格中红色背景所涉事项为《定向表格( 2020 版)》对《定向表格( 2017 版)》删除的信息披露点。

由上表可知,相较于旧 DF 表,新 DF 表出现了以下变化:

(1)删除旧 DF 表中 DF-1-5 项信息披露点

新 DF 表删除了旧 DF 表中 DF-1-5 项信息披露点:是否依法有效存续,即根据法律、法规、规范性文件及公司章程,发行人是否有应当终止的情形出现。

(2)新增受托管理人情况核查

新 DF 表新增了 DF-3-6 项信息披露点:受托管理人是否具备相关资质,是否与发行人存在关联关系。因此,发行人律师应当对定向发行的债务融资工具的受托管理人情况核查并发表意见。

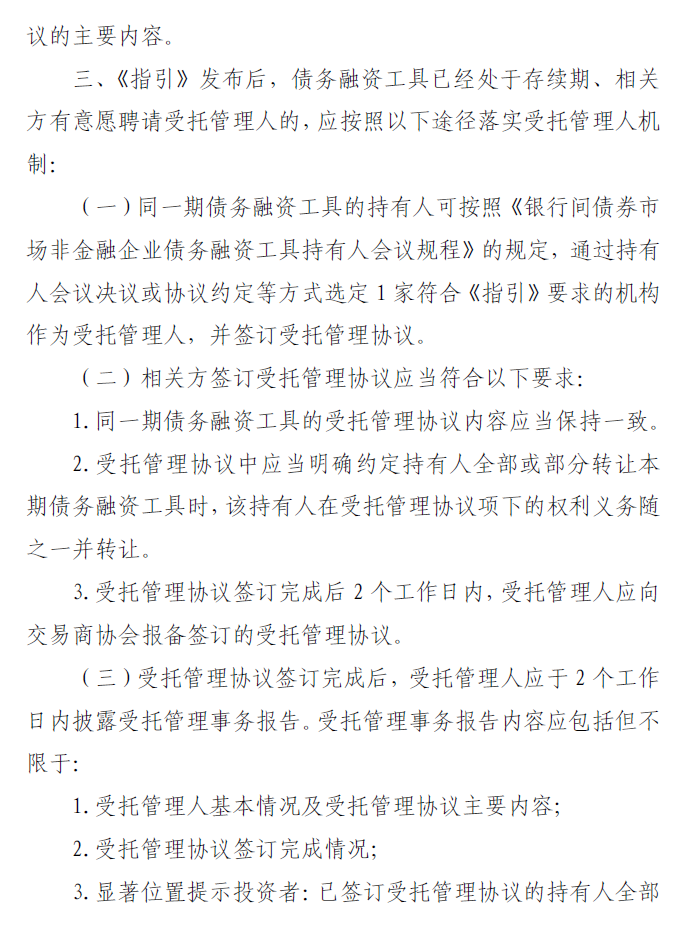

增加此项信息披露点系因为交易商协会于 2019 年 12 月 27 日发布《非金融企业债务融资工具受托管理人业务指引(试行)》(以下简称 “《受托管理业务指引》”)及其配套制度《关于<非金融企业债务融资工具受托管理人业务指引>过渡期安排的通知》(以下简称 “《过渡期安排通知》”)《关于受托管理业务相关备案事项的知》,对强制聘请受托管理人进行了规定,具体请见本文 “五、强制聘请受托管理及过渡安排” 部分。

(3)新增增信机构情况核查

与旧 DF 表 DF-4-7 项信息披露点相比,新 DF 表该项信息披露点新增核查内容:由专业信用增进机构提供信用增进的,需就债券担保责任余额、注册发行人集中度指标等是否合规发表意见。因此,如定向债务融资工具由专业信用增进机构提供信用增进的,发行人律师应增加对该专业信用增进机构名下的债券担保责任余额和所担保债券的发行人集中度进行核查并发表意见。

(4)新增发行人存续债务情况核查

相较于旧 DF 表,新 DF 表新增 F-4-8 项信息披露点,要求对发行人存续债券情况进行核查并发表意见,即发行人是否存在发行的债务融资工具或其他债务有违约或者延迟支付本息的事实,仍处于继续状态。因此,发行人律师应当对发行人已经发行的债务融资工具或其他债务的存续和兑付情况进行核查并发表意见。

(5)新增投资人保护相关内容核查

相较于旧 DF 表,新 DF 表新增 DF-5-1 至 F-5-4 项信息披露点,要求发行人律师对债务融资工具受托管理情况,持有人会议规则,违约风险处置、投资者保护条款等事项进行核查并发表意见。

综上,鉴于《公开表格( 2020 版)》和《定向表格( 2020 版)》是向交易商协会提交非金融企业债务融资工具注册发行申报材料的基本指引,公开发行和定向发行法律意见书信息披露表的上述变化,将使得发行人律师的核查范围及事项出现实质变更,法律意见书的体系也自然应该对应公开发行和定向发行法律意见书信息披露表进行架构;无论公开发行还是定向发行,法律意见书内容至少应包括声明事项、发行主体、发行程序、发行文件及发行有关机构、与本次发行有关的重大法律事项及潜在法律风险、投资人保护 6 个部分。

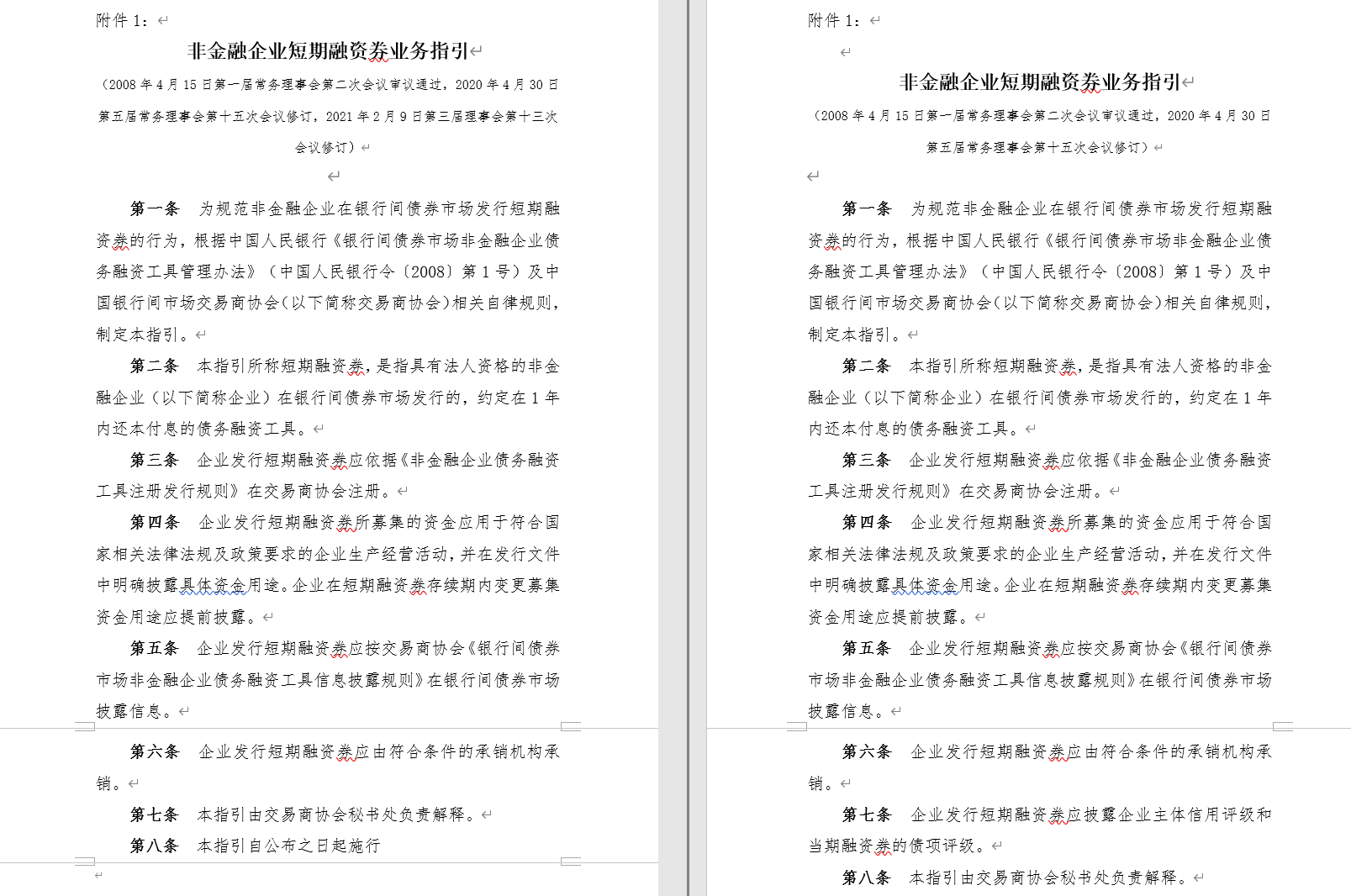

交易商协会于 2016 年颁布《非金融企业中期票据业务指引( 2016 版)》,其中第四条规定:企业发行中期票据应遵守国家相关法律法规,中期票据待偿还余额不得超过企业净资产的 40 %。但在 2020 年和 2021 年颁布的《非金融企业中期票据业务指引( 2020 版)》《非金融企业中期票据业务指引( 2021 版)》中,均删除了 “中期票据待偿还余额不得超过企业净资产的 40 %” 的规定。

类似的,交易商协会于 2016 年颁布《非金融企业短期融资券业务指引( 2016 版)》,其中第四条规定:企业发行短期融资券应遵守国家相关法律法规,短期融资券待偿还余额不得超过企业净资产的 40 %。但在 2020 年和 2021 年颁布的《非金融企业短期融资券业务指引( 2020 版)》《非金融企业短期融资券业务指引( 2021 版)》均删除了 “短期融资券待偿还余额不得超过企业净资产的 40 %” 的规定。

相较于 2014 年颁布实施的《证券法》(以下简称 “原《证券法》”),2019 年通过并于 2020 年 3 月起实施的《证券法》(以下简称 “新《证券法》”)删除了原证券法第十六条第一款第(二)项 “公开发行公司债券的,累计债券余额不超过公司净资产的百分之四十” 的规定;笔者认为,2020 年和 2021 年颁布的《非金融企业中期票据业务指引( 2020 版)》《非金融企业中期票据业务指引( 2021 版)》《非金融企业短期融资券业务指引( 2020 版)》《非金融企业短期融资券业务指引( 2021 版)》中删除 “中期票据待偿还余额不得超过企业净资产的40%” 和 “短期融资券待偿还余额不得超过企业净资产的 40 %” 的规定,是对《证券法》修订的响应,也是基于统一银行间债券市场与其他债券市场债务融资工具基本发行条件的考量。

如本文第一部分 “法律意见书信息披露表与法律意见书内容体系” 所述,为适应上述业务指引中相关债务融资工具发行条件的变化,新 F 表中信息披露点也作出相应调整,删除了旧 F 表中 F-4-1 项信息披露点(注册或备案金额——本期债务融资工具注册或发行后,债务融资工具待偿还余额是否符合规则指引的要求)。因此,对于中期票据和短期融资券,在新的业务指引下,法律意见书可以不再对发行人中期票据或短期融资券待偿还余额是否超过发行人净资产的 40 %进行核查并发表意见。

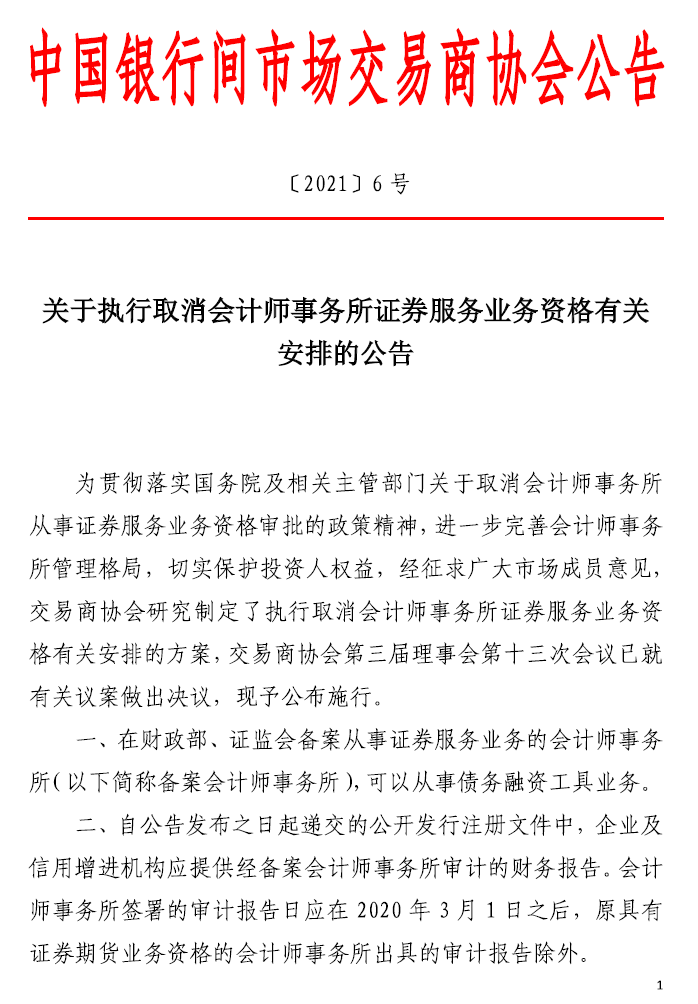

2021 年 2 月 26 日,交易商协会公告文件《关于执行取消会计师事务所证券服务业务资格有关安排的公告》;其中,第一条规定:在财政部、证监会备案从事证券服务业务的会计师事务所,可以从事债务融资工具业务。第二条规定,自公告发布之日起递交的公开发行注册文件中,企业及信用增进机构应提供经备案会计师事务所审计的财务报告。第四条规定,发行债务融资工具发行人及信用增进机构可自主选择会计师事务所审计,鼓励选择备案会计师事务所,并在定向发行文件中明示审计机构从事证券服务业务是否向财政部、证监会备案。第五条规定:会计师事务所从事债务融资工具业务,应接受协会自律管理。

因此,根据上述公告的规定,发行人律师在按照新 F 表 F-3-4 项信息披露点和 DF 表 DF-3-3 项信息披露点核查相关债务融资工具的审计机构资质时,应当进行以下核查:(1)对于公开发行的债务融资工具,发行人律师应核查审计机构是否就从事证券服务业务向财政部、证监会备案,是否接受交易商协会自律管理并发表法律意见。(2)对于定向发行的债务融资工具,如审计机构是经备案的会计师事务所,发行人律师应当核查审计机构是否就从事证券服务业务向财政部、证监会备案,是否接受交易商协会自律管理并发表法律意见;如审计机构是未备案的会计师事务所,发行人律师应当在法律意见书明示审计机构未就从事证券服务业务向财政部、证监会备案,同时对审计机构是否接受交易商协会自律管理发表法律意见。

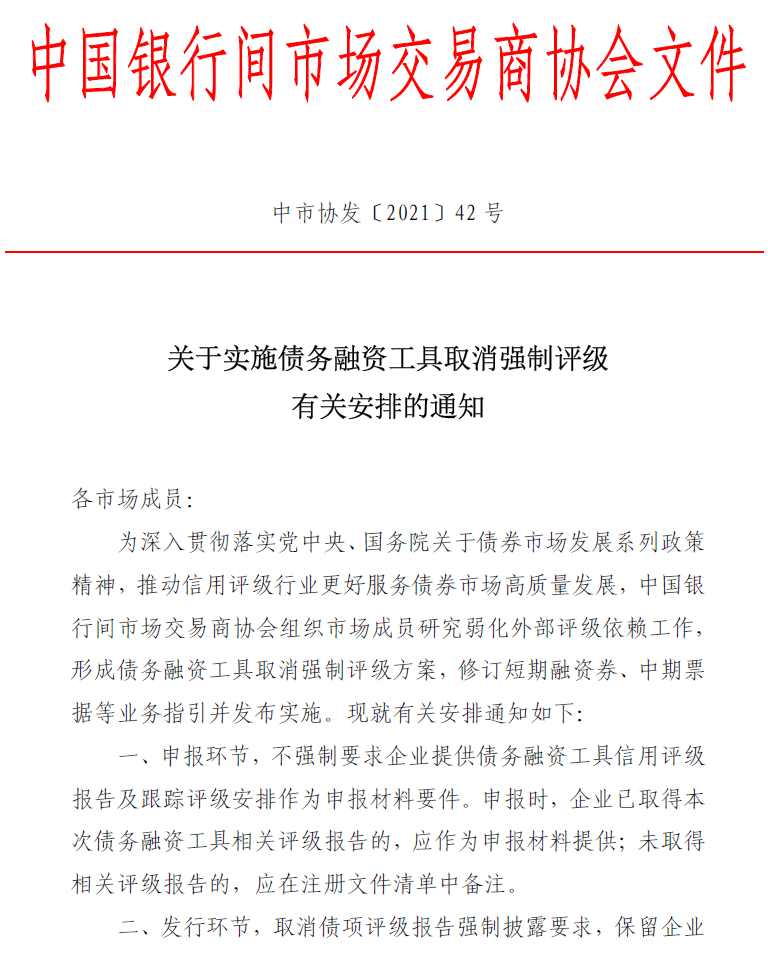

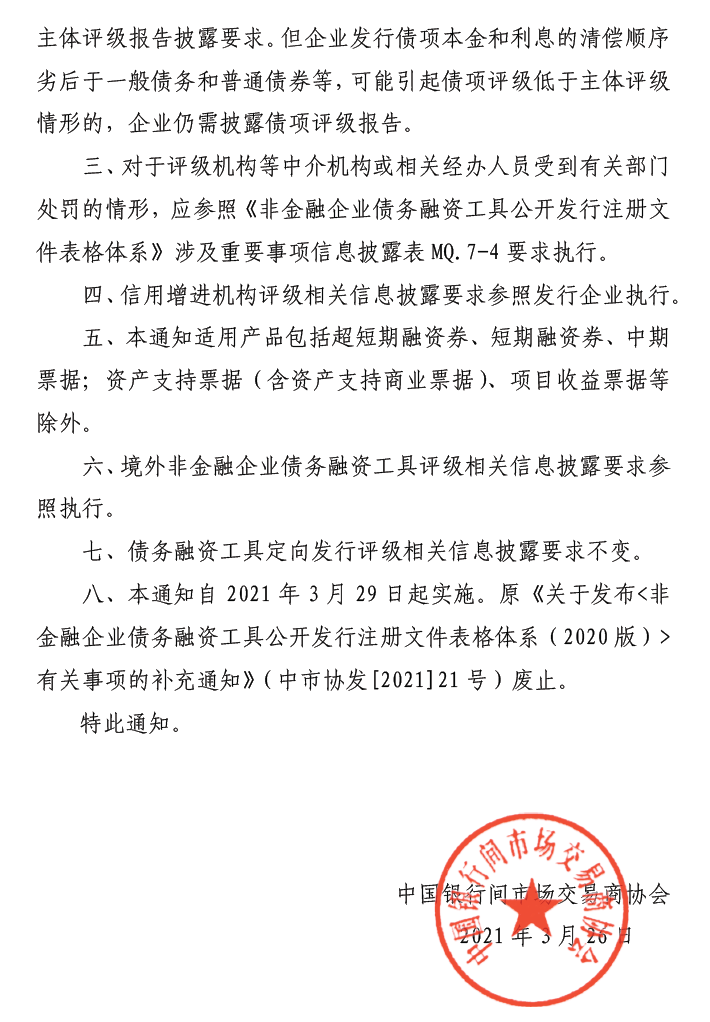

2021 年 3 月 26 日,交易商协会发布《关于实施债务融资工具取消强制评级有关安排的通知》(中市协发〔2021〕42 号,以下简称 “《取消评级通知》” ),《取消评级通知》作出如下安排:

根据《取消评级通知》的上述规定,法律意见书有关发行人主体及债项评级的意见可能存在以下调整:

(1)根据《取消评级通知》第一条规定,注册环节,评级报告不再作为申报必备材料,因此,如发行人在注册阶段未提交评级报告的,发行人律师在对信用评级机构进行核查时,由于不存在信用评级及信用评级机构,该项核查及法律意见应当可以豁免,但可能需要说明发行人本次注册未提交评级报告。

(2)根据《取消评级通知》第二条规定,发行环节,取消债项评级报告强制披露要求(不存在债项本金及利息劣后偿付使得债项评级低于主体评级的情形),保留企业主体评级报告披露要求。这意味着,即使不存在债项本金及利息劣后偿付使得债项评级低于主体评级的情形,发行环节发行人仍需要聘请信评机构对主体进行评级并出具评级报告;因此,发行人律师在为发行人发行非金融企业债务融资工具出具法律意见书时,仍要对发行人评级情况及评级机构进行核查并发表意见。

2021 年 3 月 26 日,交易商协会的公布的 2021 年版本的《非金融企业短期融资券业务指引》和《非金融企业中期票据业务指引》也删除了 2020 年版本中的有关评级的要求。

根据新 F 表和 DF 表中 F-5-2 项信息披露点规定,法律意见书应对受托管理人聘任、受托管理协议约束对象、协议内容、生效条件等是否符合法律法规、规范性文件及自律规则,是否合法有效发表法律意见。

2019 年 12 月 27 日,交易商协会发布《非金融企业债务融资工具受托管理人业务指引(试行)》(以下简称 “《受托管理业务指引》” )及其配套制度《关于<非金融企业债务融资工具受托管理人业务指引>过渡期安排的通知》(以下简称 “《过渡期安排通知》” )《关于受托管理业务相关备案事项的知》,其中,《受托管理业务指引》”自 2020 年 7 月 1 日开始实施。

《受托管理业务指引》第二条规定:发行债务融资工具的,发行人应当为债务融资工具持有人聘请1家受托管理人,并在注册发行前签署以发行成功作为唯一生效条件的、符合本指引要求的债务融资工具受托管理协议(以下简称 “受托协议” )。

对于受托管理人的聘请及《受托管理业务指引》的实施,交易商协会设置了过渡期,根据《过渡期安排通知》规定,过渡期安排设置如下:

1.《受托管理业务指引》开始施行之日起报送债务融资工具注册文件的,相关方应按照《指引》要求做好受托管理机制安排相关工作。

2.《受托管理业务指引》发布后,债务融资工具尚未发行的,相关方有意愿聘请受托管理人,应按照《指引》要求做好受托协议签署工作,并在注册发行相关文件中披露受托管理人基本情况及受托协议的主要内容。

3.《受托管理业务指引》发布后,债务融资工具已经处于存续期、相关方有意愿聘请受托管理人的,可通过持有人会议决议选聘符合要求受托管理人。

因此,按照上述规定和安排,(1)如发行人在 2020 年 7 月 1 日后提交注册申请的,应当为债务融资工具聘请受托管理人,发行人律师应根据新 F 表和 DF 表要求,对受托管理人资质、受托管理协议合法性及有效性、募集说明书对受托管理协议是否披露受托管理相关信息进行核查并发表意见;(2)如在 2020 年 7 月 1 日后,债务融资工具已经注册但尚未发行,或者已经发行且处于存续期的,相关方可决议选聘受托管理人,如相关方在发行时选聘受托管理人的,发行人律师为债务融资工具出具法律意见书时,应当按照新 F 表和 DF 表要求,对受托管理人资质、受托管理协议合法性及有效性、募集说明书对受托管理协议是否披露受托管理相关信息进行核查并发表意见。

上述观点系笔者基于项目实践对政策文件的解读,并不代表交易商协会及其他机构的立场和观点。

—————————————— 作者简介 ———————————————