晟典实务|王永敬:跨境重组的企业所得税征管界限及前提——也谈朝阳税务2.3亿元稽查补税案

![]() 加载中...

加载中...

![]() 2024.07.10

2024.07.10

全文共7329字,阅读时间约18分钟。

摘要:非居民企业直接转让居民企业股权,符合收入来源地征税原则的,居民企业所在地(来源地)税务机关有权直接征税。财税(2009)59号文第七条规定对于跨境的股权或资产收购行为给予申请按特殊性税务处理的机会。并非所有的离岸重组行为均涉及中国企业所得税法律法规的征管。非居民企业间接转让居民企业股权行为是否涉及适用财税(2009)59号文进行特殊性税务处理或一般性税务处理的前提是:先根据税总2015年7号公告的规定查实、判定间接转让居民企业股权不具有合理商业目的并认定为直接转让居民企业行使征税权。非居民企业间接转让居民企业股权,满足合理商业目的的不触发中国企业所得税纳税义务,无需进一步谈及是否适用特殊性税务处理的问题;如不满足合理商业目的而被定性为直接转让居民企业股权,方可根据财税(2009)59号文相关规定申请适用特殊性税务处理。

关键词:跨境重组,特殊性税务处理,财税(2009)59号文,税总2015年7号公告

近期,国家税务总局北京市朝阳区税务局对X国非居民企业M集团跨境重组业务实施调查,通过核实重组业务细节,确认该项跨境重组业务中的企业拆分环节,其实质是非居民企业直接转让我国居民企业股权,且不能适用特殊性税务处理,应按我国税法规定向我国税务机关申报缴纳企业所得税2.3亿元。经过与M集团多次约谈,最终企业接受了我国税务机关意见,如数缴纳这笔税款。本次跨境重组在20多天完成,主要步骤如下:

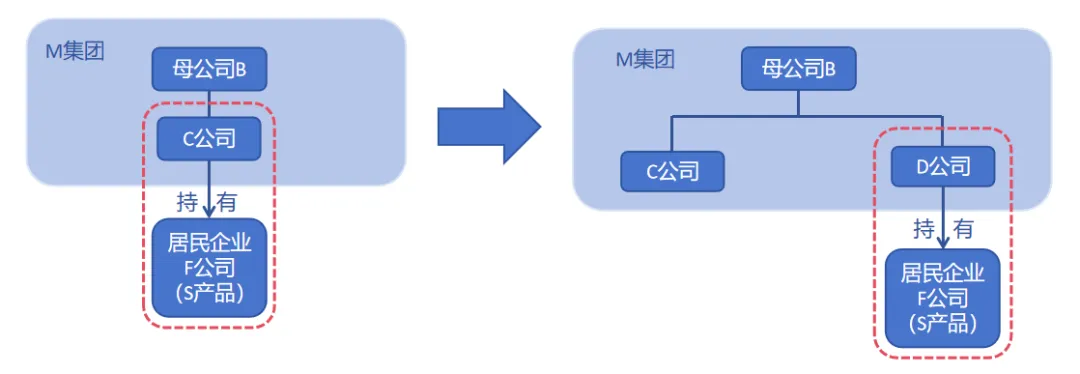

第一步,先将M集团下属的C公司分立,成立新企业D公司,将C公司持有的从事S产品业务的我国居民企业F公司转由D公司持有,从而实现S产品业务由C公司剥离至D公司的目标。

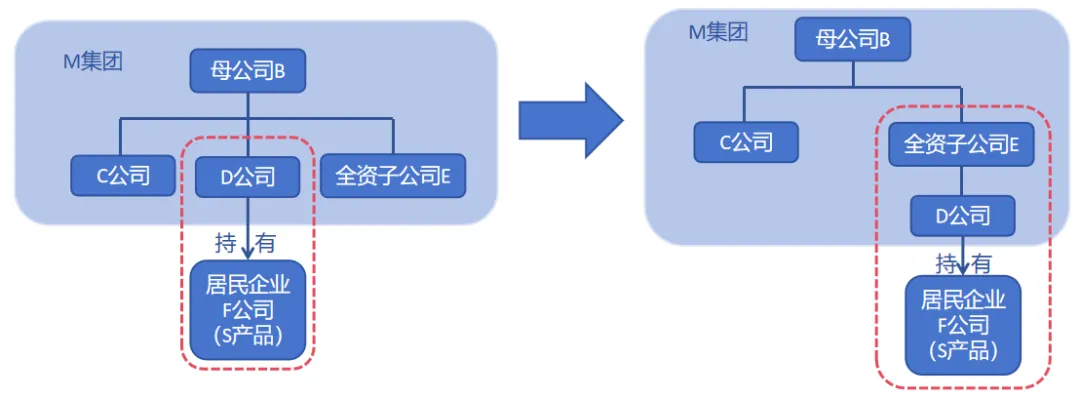

第二步,C公司的母公司B公司(M集团企业),将其所持有的D公司股权注入B公司的全资子公司E公司(M集团企业)。

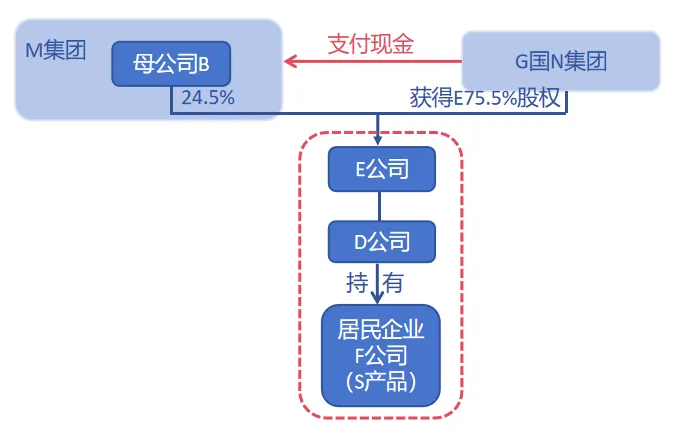

第三步,G国的N集团以现金支付形式收购E公司75.5%股权,M集团的B公司继续持有E公司24.5%股权。

对M集团的上述重组行为,税务机关意见为:

重组的三个步骤属于各自独立的交易,分别认定涉税情况和义务;

第一步中B公司取得分离后的D公司股权后不到10天就将该股权转给B公司的子公司E公司,违反财税(2009)59号文第五条第(五)项规定的“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”之规定,故不适用特殊性税务处理;

第二步中B公司将所持D公司的股权转让E公司,属于M集团内部重组,具有合理商业目的,按税总2015年7号公告第六条规定,不属于转让我国居民企业F公司的股权,不征税;

第三步中,B公司将所持E公司75.5%的股权转让给N集团,具有合理商业目的,但F公司的股权权益被转出了M集团之外,该项跨境重组业务不符合特殊性税务处理的条件,构成非居民企业间接转让居民企业股权,按国家税务总局公告2015年第7号《关于非居民企业间接转让财产企业所得税若干问题的公告》(简称“税总2015年7号公告”)规定,本环节应征税2.3亿元。

主管税务机关对该涉税事项的认定意见和处理结果被作为典型案例刊登在《中国税务报》上,并得到广为传颂和赞扬。然而,主管税务机关的认定意见值得商榷。

首先,M集团(具体由B公司)20天内分三个步骤连续完成的重组与股权转让行为的涉税问题,不应划分为三个独立交易,而应视为一个交易。理由是:(1)第一步和第二步都属于M集团内的股权重组,其行为并未导致我国居民企业F公司的股权权益变动(还在集团内),不受中国税法规制而受M国注册地的税法规制;(2)第一步和第二步涉及的M集团内部重组,本身不触发纳税义务,没有从税法上将其独立认定涉税义务的必要;(3)如果认为第三步涉及了F公司的股权权益变动75.5%,需要进一步认定第一步和第二步的涉税情况,并认为三个步骤均受中国税法规制的话,M集团的重组及转让F公司75.5%股权的行为完全财税(2009)59号文《关于企业重组业务企业所得税处理若干问题的通知》第十条“企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。”之规定,应将本次重组及转让视为一项涉税业务而非三项涉税业务;(4)从商业常识和逻辑一眼可见,M集团第一步及第二步重组的目的,就是为了给第三步股权转让做铺垫,所有步骤的目的只有一个——股权转让。

其次,税务机关认为B公司取得分立后的D公司股权后不到10天就将该股权转给B公司的子公司E公司故分立行为不能采用特殊性税务处理,这种意见是牵强的。理由在于:(1)前述行为并未导致我国居民企业F公司的股权权益变动(还在集团内),不受中国税法规制,而受M国注册地的税法规制;(2)即使按中国税法,前述分立行为是M集团内股权(资产)重组,分立后的C公司和D公司的股东仍然是B公司,且持股比例不变,按财税(2009)59号文,符合特殊性税务处理的要求;(3)税务机关认为B公司获得分立公司D公司股权后12个月内就转让了,则其应适用财税(2009)59号文第十条“企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。”之规定,而非财税(2009)59号文第五条第(五)规定。

再次,税务机关认为B公司将所持D公司股权转让给E公司属于集团内重组,符合特殊性税务处理的要求,该意见产生自相矛盾。理由是:(1)集团内股转都可以适用特殊性处理,而集团内分立为何不能适用特殊性税务处理?(2)将D公司股权转让给E公司的行为已认定为重组而非转让,该行为如何成为上一步骤中的“转让”?易言之,B公司将所持分立公司B公司的股权划转给E公司,其性质属于进一步重组而非转让,不能适用财税(2009)59号文第五条第(五)项规定。

最后,B公司将所持E公司75.5%的股权转让给N集团,税务机关认为具有合理商业目的但构成对我国居民企业F公司股权权益的转让,故应缴税2.3亿元。该认定意见违反税总2015年7号公告规定且自相矛盾,本文后述部分将予以讨论。

财税(2009)59号文是财政部和国家税务总局联合制定的,总体上属于国内税收政策范畴而非国际税法、涉外税法,所以主要适用于居民企业重组的涉税处理。当作为居民企业的外资企业分红或股权发生变动时,将可能涉及外资企业的外国股东的预提所得税征管问题。但该征管权事实基础是居民企业(具体为外资企业)股权权益变动,法律依据是居民企业所在国(地)与境外投资者所在国(地)的税收协定(安排)等,且该等税收征管的范围和边界存在较强的限定性。

财税(2009)59号文对境外投资者涉及跨境重组的企业所得税问题,仅在第七条中规定“企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,除应符合本通知第五条规定的条件外,还应同时符合下列条件,才可选择适用特殊性税务处理规定:.......”。可见,只有涉及跨境的股权及资产的收购交易,因涉及居民企业(外资企业)股权权益转让,才涉及根据财税(2009)59号文认定跨境重组行为适用特殊性税务处理抑或一般性税务处理的问题,否则不受中国税法或税收政策的规制。在本次重组过程中,第一步和第二步并没有发生F公司的股权或资产被跨境收购的行为,不存在使用财税(2009)59号文的余地;第三步严格意义上不属于重组,而属于M集团完成第一步、第二步重组行为后进行的股权转让行为,如果涉及和触发间接转让居民企业F公司股权权益的问题,则应首先根据税总2015年7号公告《关于非居民企业间接转让财产企业所得税若干问题的公告》的相关规定认定是否触发纳税义务。

换言之,财税(2009)59号文对跨境重组的税收征管应以跨境的、导致外资企业股权及资产发生转移的涉税行为为限,对境外投资者在境外进行的分立、合并,没有适用财税(2009)59号文的余地。

境外投资者转让所在国(地)居民企业(外资企业)的股权或资产的,所在国(地)税务机关向境外投资者征收预提所得税,符合企业所得税法和国际税收协定、惯例,无可厚非。因此,财税(2009)59号文第七条规定之目的是给予跨境直接收购进行特殊性税务处理的机会,获得跨境直接收购暂免纳税的待遇,而不是设定财税(2009)59号文的域外管辖权。

对于外国投资者(非居民企业)直接转让外资企业(居民企业)股权,因涉及预提所得税纳税义务,故存在适用财税(2009)59号文第七条规定来判定适用特殊性税务处理抑或一般性税务处理的必要。然而,对于境外投资者的境外持股架构的调整和转让,如果按税总2015年7号公告的相关规定构成对外资企业(居民)股权及资产的转让,则应征收预提所得税;如果M集团认为境外转让E公司股权的行为虽然构成对F公司股权权益的转让,但符合特殊性税务处理的条件,则可申请对转让行为实施暂免征税待遇。

简而言之,财税(2009)59号文只对跨境的直接收购涉税行为有直接适用余地;对于外资企业(居民企业)所在集团的境外持股架构调整和转让适用财税(2009)59号文认定按特殊性税务处理抑或一般性税务处理的前提是:先适用税总2015年7号公告规定认定涉及中国预提所得税义务,如涉及则有适用财税(2009)59号文的余地,反之则无。

(一)税务机关对离岸间接转让居民企业股权行为征税,应负举证责任

根据税总2015年7号公告第一条“非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。”之规定,只针对以规避所得所纳税义务、不具有合理商业目的的间接转让居民企业股权的行为,才将该间接转让股权行为定性为直接转让股权,进而实施纳税征管。对于离岸间接转让居民企业股权,因其表面的直接转让行为发生在域外,交易双方可以主张中国税务机关无税收征管权,税务机关若要行使税收征管权,则需证明离岸间接转让的目的是避税、离岸转让不具有目的。

(二)根据税总2015年7号公告第六条的规定,本次重组的第一步和第二步交易均不涉税

第一步中,分立后的D公司受让了原由C公司所持的F公司的股权,而C公司和D公司均是由B公司100%持股的,符合税总2015年7号公告第六条第一款第3项“间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:......3. 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。”之规定,具有合理商业目的,不涉及该间接转让被认定为直接转让而涉及中国纳税义务的问题,进而不涉及是否适用特殊性税务处理的问题。

本次重组的第二步,B公司将所持D公司股权转让给E公司,因E公司系B公司100%持股的子公司,该行为符合税总2015年7号公告第六条第一款第1项“间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:......1. 股权转让方直接或间接拥有股权受让方80%以上的股权;”之规定,同样不涉及中国纳税义务及不存在是否适用特殊性税务处理的余地。

(三)税务机关对第三步中股权转让征税的逻辑错误

按税总2015年7号公告第一条规定,税务机关需首先举证并判定间接转让股权的行为不具有合理商业目的,才能启动认定直接转让性质及征税程序。据《中国税务报》所刊文章所述,税务机关已认定该转让行为具体合理商业目的,却又将该间接转让行为认定为应负中国企业所得税纳税义务的行为。推理逻辑是错误的,也是违反税总2015年7号公告第一条规定的。如前所述,域外间接转让股权行为具有了合理商业目的,不负有中国企业所得税纳税义务,也就不存在按财税(2009)59号文判定其交易属于特殊性税务处理或一般性税务处理的基础。

(四)判定域外间接转让股权行为是否具有合理商业目的的标准

一般情况下,对间接转让股权行为是否具有合理商业目的采取综合判定的方式,即按税总2015年7号公告的第三条“判断合理商业目的,应整体考虑与间接转让中国应税财产交易相关的所有安排,结合实际情况综合分析以下相关因素:(一)境外企业股权主要价值是否直接或间接来自于中国应税财产;(二)境外企业资产是否主要由直接或间接在中国境内的投资构成,或其取得的收入是否主要直接或间接来源于中国境内;(三)境外企业及直接或间接持有中国应税财产的下属企业实际履行的功能和承担的风险是否能够证实企业架构具有经济实质;(四)境外企业股东、业务模式及相关组织架构的存续时间;(五)间接转让中国应税财产交易在境外应缴纳所得税情况;(六)股权转让方间接投资、间接转让中国应税财产交易与直接投资、直接转让中国应税财产交易的可替代性;(七)间接转让中国应税财产所得在中国可适用的税收协定或安排情况;(八)其他相关因素。”之规定综合评判。

综合判定方式很合理很公平,但其结论容易各执一词、莫衷一是。所以,实践中税务机关通常采取直接判定的方式认定间接转让股权行为不具有商业合理性,即按税总2015年7号公告的第四条“除本公告第五条和第六条规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,无需按本公告第三条进行分析和判断,应直接认定为不具有合理商业目的:(一) 境外企业股权75%以上价值直接或间接来自于中国应税财产;(二) 间接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;(三)境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;(四)间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。”之规定进行直接判定。

可见,在本案中,税务机关证明同时满足以下四个条件方可实施征税:1.E公司转让时股权价值的75%来源于F公司;2.转让前一年内E公司90%以上的资产或收入来自于F公司;3.B公司、E公司、D公司均是持股的空壳公司,不满足经济实质;4.B公司转让E公司股权在B公司所在地应缴所得税税负低于当初C公司直接转让F公司股权所涉及的中国税负。然而,由于税务机关认为该转让具有合理商业目的,故未进行上述查证、分析和判定。

按《中国税务报》所刊文章所述,M集团位于X国,疑似新加坡国,其实中国与新加坡的双边税收协定《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(简称“中新税收协定”)是最能体现OECD《经合发组织关于避免对所得和财产双重征税的协定范本》(简称“OECD协定范本”)内容、最具有代表性的避免双重征税和防止偷漏税的双边协定。

按OECD协定范本第十三条第(四)项“缔约国一方居民转让股份取得收益,该股份50%以上的价值直接或间接来自于位于缔约国另一方的不动产,该收益可在该缔约国另一方征税。”之规定,只有F公司的股权价值的50%以上来自于其位于中国不动产,税务机关方有征税权。根据《中国税务报》相关文章所述,F公司的主要资产和价值是S产品,而非不动产。中新税收协定在OECD协定范本的前述内容基础上,增加规定“缔约国一方居民转让其在缔约国另一方居民公司或其他法人资本中的股份、参股、或其他权利取得的收益,如果该收益人在转让行为前的十二个月内,曾经直接或间接参与该公司或其他法人至少百分之二十五的资本,可以在该缔约国另 一方征税 ”。

如果根据类似OECD范本的上述规定,本次股权转让的征税权属于B公司所在地的税务机关。如果类似中新税收协定的上述规定,D公司若直接转让F公司的25%以上的股权权益,则中国税务机关可以征税。中国税务机关可以征税的前提是按税总2015年7号公告相关规定判定本次间接转让股权不具有商业目的且主要目的是避税。

如果税务机关未能证明本次股权转让不具有合理商业目的就直接征税,纳税义务人及代扣代缴义务人可以申请行政复议、行政诉讼,也可以按照类似中新税收协定第二十四条“当一个人认为,缔约国一方或者双方所采取的措施,导致或将导致对其不符合本协定规定的征税时,可以不考虑各缔约国国内法律的补救办法,将案情提交本人为其居民的缔约国主管当局;或者如果其案情属于第二十三条第一款,可以提交本人为其国民的缔约国主管当局。该项案情必须在不符合本协定规定的征税措施第一次通知之日起,三年内提出。”之规定,启动双边国家主管税务机关之间的协商机制。

对于跨境间接收购居民企业股权按财税(2009)59号文判定适用特殊性税务处理抑或一般性税务处理的前提是:先按税总2015年7号公告判定该间接转让行为是否因不具有合理商业目的、以避税为主要目的而定性为直接转让居民企业股权。对于本次境外重组及转让而言,税务机关将三个步骤视为一个目的在于间接转让F公司股权的行为,并判定其是否具有商业合理性后决定是否实施征管行为,既符合逻辑,也符合相关税收政策。本次重组与股权转让过程中,第一步和第二步按税总2015年7号公告规定,不属于触发中国企业所得税纳税义务的行为;第三步转让E公司股权的行为可能会触发中国企业所得税纳税义务,具体需根据税总2015年7号公告第三条或第四条进行查实、判定。主管税务机关脱离前述前提,直接将财税(2009)59号文的相关规定套用于离岸间接转让股权交易,其思路是无源之水、无本之木,缺乏逻辑根基,其结果违背了《税务稽查案件办理程序规定》第三条“以事实为根据、以法律为准绳”之规定,难以逻辑自洽,难以令人信服。

笔者认为,税务专业本质上不是一个独立专业而是法律、会计等专业知识的融合,税务问题的处理和解析也不是税收文件所能涵盖,不站在逻辑、法律和经济合理性视角进行解析和处理,其结果往往会滑入税收政策文件的只言片语所指引的歧路,南辕北辙。

以赛亚·柏林认为“一个学科的学术价值,很大程度上取决于它所含观念与事实的比例”1,意思是说一个学科中抽象的概念和逻辑、推理比例越大,越有学术价值,具象的事实和粗浅的字词比例越大,学术价值越低。对于税务法律法规及政策的理解和适用而言,概念精准、逻辑与推理属于抽象观念层面,涉税行为的现象及和条款文字算事实层面,唯有站在哲思的独立视角精准地界定概念、逻辑推理,方能探知真知,“而不是拘泥于字词层面的推理论证”2做表面功夫。

注释:

1.以赛亚·柏林/胡自信,魏钊凌译.观念的力量,译林出版社,2019年版,283页

2.以赛亚·柏林/胡自信,魏钊凌译.观念的力量,译林出版社,2019年版,298页